Zniżki za bezszkodową jazdę mogą obniżyć cenę OC nawet o 70%. Co, jeśli kierowca spowoduje stłuczkę lub wypadek? Czy kilka lat wypracowywania zniżek pójdzie na marne?

Czym jest system bonus-malus?

Jest to sposób naliczania zniżek i zwyżek cen ubezpieczeń komunikacyjnych. Są one przyznawane właścicielom pojazdów prezentującym określone cechy wpływające na zwiększenie lub zmniejszenie ryzyka ubezpieczeniowego.

W wypadku OC ryzykiem tym nazywa się prawdopodobieństwo spowodowania szkody, a co za tym idzie — wypłaty odszkodowania. System bonus-malus pomaga w dopasowaniu wysokości opłat do ryzyka ubezpieczeniowego. Zmniejszenie ryzyka ubezpieczeniowego wpływa na obniżenie ceny ubezpieczenia, a jego zwiększenie na podwyższenie składki. Można o tym przeczytać między innymi w artykule https://klaro.pl/porownania-ubezpieczen/ile-kosztuje-oc-po-szkodzie/.

System bonus-malus nie jest regulowany przez żadną ustawę i podlega wyłącznie decyzji towarzystwa ubezpieczeniowego. Dlatego każdy ubezpieczyciel może nieco inaczej naliczać zwyżki i zniżki na OC i inne formy ochrony.

Zniżki za bezszkodową jazdę

Niezawodnym sposobem na obniżenie opłat za ubezpieczenie samochodu jest bezwypadkowa jazda. Udowadnia ona ubezpieczycielom, że obejmując dany pojazd ochroną nie ponoszą zbyt dużego ryzyka ubezpieczeniowego. W ten sposób bezszkodowa jazda przyczynia się nie tylko do zwiększenia bezpieczeństwa kierowców i pasażerów pojazdu, ale i do zmniejszenia opłat za obowiązkowe ubezpieczenia odpowiedzialności cywilnej.

Właśnie tych ubezpieczeń, znanych szerzej pod skrótem OC, najczęściej dotyczą zniżki za bezszkodową jazdę.

Bardzo często po roku jazdy bez szkód można otrzymać już 10% zniżki na wykupienie kolejnej polisy. Niestety już jedna szkoda może doprowadzić do zwyżki w wysokości 15-20%. Jest to inaczej oceniane przez różne towarzystwa ubezpieczeniowe.

Poniżej przedstawiamy ofertę kilku firm ubezpieczeniowych dotyczącą zniżek za bezszkodową jazdę. Te towarzystwa za dodatkową dopłatą zapewniają również ochronę zniżek.

Czym jest ochrona zniżek?

Ochrona zniżek jest zazwyczaj dodatkowo płatną opcją ubezpieczeniową, którą można wybrać w niektórych towarzystwach wystawiających polisy OC lub AC. Działa wyłącznie w firmie, w której została wykupiona. Ochrona zniżek zwykle zapobiega wzrostowi ceny wykupienia polisy na następny rok po jednej szkodzie zlikwidowanej z danego ubezpieczenia. Nie chroni przed wzrostem cen OC lub AC z innego powodu.

Zniżki i ich ochrona w poszczególnych TU

Ergo Hestia

Ta firma proponuje przeniesienie zniżek z innych towarzystw ubezpieczeniowych i zapewnia do 60% niższą cenę za OC i AC — już po trzech latach bezszkodowej jazdy dla osób prywatnych i po dwóch latach dla firm.

ERGO Hestia proponuje ochronę zarówno zniżek OC, jak i AC. Po wykupieniu dodatkowej ochrony zniżek właściciel pojazdu po pierwszej szkodzie nie traci zniżek za bezszkodowość pod warunkiem kontynuowania ubezpieczenia w tym towarzystwie.

Compensa

Compensa oferuje kierowcom mającym już przynajmniej 20% zniżki ochronę zniżek po pierwszej szkodzie niezależnie od liczby wszystkich szkód w okresie ubezpieczeniowym. W tym towarzystwie odszkodowanie wypłacone z jednego ubezpieczenia nie wpływa na cenę drugiego — szkoda zlikwidowana z AC nie podwyższy składki OC i odwrotnie.

HDI

Nowi klienci HDI w Pakiecie Turbo OC otrzymują ochronę zniżek na pierwszy rok ubezpieczenia w tym towarzystwie. Dzięki temu, nawet jeśli spowodują szkodę o wartości do 2000 zł, nie stracą zniżek za bezszkodową jazdę. Jeśli przez rok nie spowodują żadnej szkody, ochrona zniżek zostanie przedłużona bez limitu.

Jak szkody podwyższają wysokość składki OC?

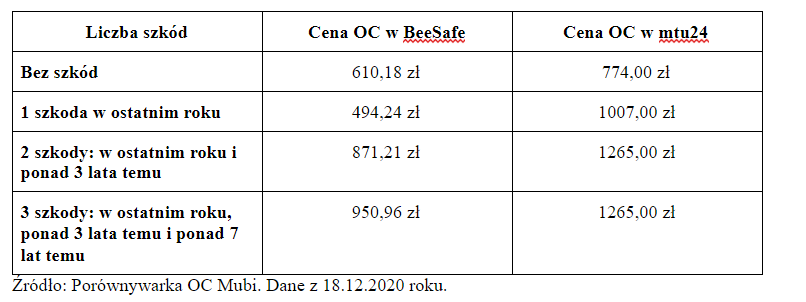

Jak określona liczba szkód wpływa na cenę ubezpieczenia odpowiedzialności cywilnej? Sprawdźmy to na przykładzie 29-letniego wrocławianina, mającego 10-letnią historię jazdy i poruszającego się Renault Clio z 2013 roku.

Powyższe przykłady mogą przybliżyć rzeczywistą wysokość zwyżek za spowodowanie szkód. Propozycje mtu24 zwracają uwagę na jeszcze jedną ważną dla kierowców informację.

Niektóre firmy ubezpieczeniowe nie biorą pod uwagę szkód, które wydarzyły się wiele lat wcześniej. Widać to właśnie na przykładzie mtu24, które nie podwyższyło ceny wykupienia polisy za szkodę sprzed 7 lat. To towarzystwo nie odbiera zniżek za bezszkodową jazdę kierowcom, którzy spowodowali szkodę ponad 6 lat wcześniej.

Co zrobić po utracie zniżek?

Sprawdzenie informacji na temat tego, jakie szkody liczą się w danym towarzystwie może być pierwszym krokiem do znalezienia taniego OC. Po utracie zniżek znalezienie tańszej oferty i zmiana ubezpieczyciela w kolejnym roku są często najlepszym wyjściem.

Kierowcom planującym wykupienie polisy w innym towarzystwie polecamy poradnik https://klaro.pl/ubezpieczenia-komunikacyjne/ile-kosztuje-ubezpieczenie-samochodu/. Na tej stronie internetowej znajduje się też przydatny kalkulator OC.

Zdobycie istotnych informacji na temat różnych towarzystw ubezpieczeniowych i obliczenie przewidywanej ceny polisy w kalkulatorze pomogą dokonać dobrego wyboru obowiązkowego ubezpieczenia OC.